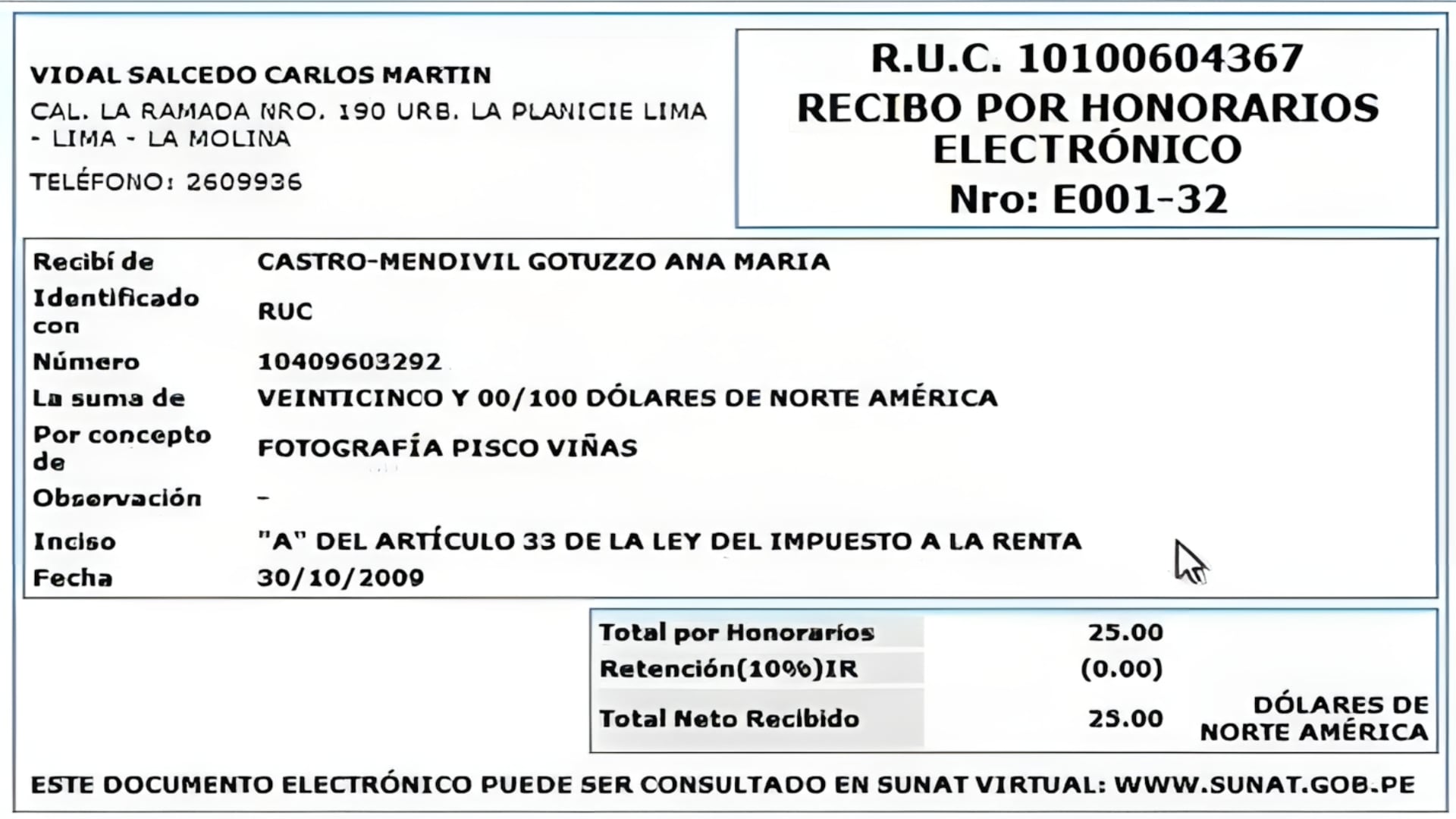

Recibo por honorarios electrónico: ¿Cómo emitirlo paso a paso a través de la Sunat?

{ "title": "Recibo por honorarios electrónico: cómo emitirlo correctamente ante la Sunat", "subtitle": "Conocer el proceso de emisión digital y las reglas de retención permite a los profesionales independientes cumplir sus obligaciones tributarias sin contratiempos", "content": "Emitir un recibo por honorarios electrónico en Perú es un procedimiento completamente digital que se gestiona a través de la plataforma de la SUNAT para quienes perciben ingresos de cuarta categoría. Entorno detalla los pasos clave de este proceso, que comienza con contar con un RUC activo como persona natural —ya sea para actividades sin negocio o para rentas de cuarta categoría— y con la Clave SOL habilitada, credencial personal e intransferible que da acceso a todos los servicios tributarios en línea, incluida la emisión, consulta y rectificación de comprobantes de pago.

Una vez dentro del Sistema de Emisión Electrónica, al que se accede desde SUNAT Operaciones en Línea (SOL) ingresando el número de RUC, el usuario y la Clave SOL, el contribuyente puede iniciar la emisión del recibo. El sistema solicita primero identificar al cliente: si es una empresa, se registra su RUC; si es una persona natural, su DNI. Después se describe el servicio prestado con claridad —por ejemplo, "servicio de consultoría" o "asesoría técnica"— y se ingresa el monto total. A partir de ese dato, la plataforma calcula automáticamente la retención aplicable y muestra el importe neto que recibirá el prestador.

Uno de los aspectos más relevantes para los profesionales independientes es la regla de retención del 8%: se aplica cuando el recibo supera los S/ 1,500 y el pagador está calificado como agente de retención. En ese escenario, la empresa o entidad retiene ese porcentaje y lo deposita directamente a la SUNAT. Como referencia práctica, en un servicio valorado en S/ 2,000, la retención asciende a S/ 160, por lo que el trabajador independiente recibe S/ 1,840 como pago neto. Cuando el monto es igual o menor a S/ 1,500, o cuando el cliente es una persona natural sin negocio, no se aplica retención alguna. Comprender estas reglas resulta esencial para optimizar el proceso de facturación y garantizar el cumplimiento tributario de forma eficiente." }