Memoria de semiconductores: por qué el mercado de chips se reposiciona más allá de los fabricantes tradicionales

Analistas identifican oportunidades de crecimiento en inteligencia artificial frente al dominio de proveedores establecidos

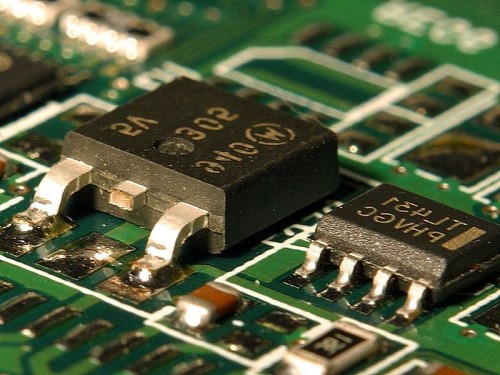

Mercado de semiconductores experimenta un reposicionamiento estratégico mientras fabricantes tradicionales de memoria enfrentan presión competitiva. En el último año, acciones del sector han registrado crecimientos significativos —algunos valores han subido más del 600%— impulsados por la escasez global de chips y la demanda acelerada de infraestructura de inteligencia artificial. Analistas…

Mercado de semiconductores experimenta un reposicionamiento estratégico mientras fabricantes tradicionales de memoria enfrentan presión competitiva. En el último año, acciones del sector han registrado crecimientos significativos —algunos valores han subido más del 600%— impulsados por la escasez global de chips y la demanda acelerada de infraestructura de inteligencia artificial.

Analistas de instituciones como Cantor Fitzgerald y Phillip Securities han ajustado al alza sus proyecciones de precio para proveedores de memoria, citando acuerdos a largo plazo y la persistencia de cuellos de botella en la cadena de suministro. Sin embargo, estos mismos analistas advierten que competidores asiáticos como SK hynix y Samsung mantienen posiciones dominantes en el mercado global, limitando el potencial de diferenciación de proveedores occidentales. Esta dinámica refleja un patrón histórico: cuando la tecnología se commoditiza, el margen de ganancia se comprime y la ventaja competitiva migra hacia aplicaciones de mayor valor agregado.

Estrategas de inversión señalan que el verdadero potencial de crecimiento reside en empresas que capturan valor en la capa de aplicación de inteligencia artificial, no en la producción de componentes básicos. Estas oportunidades —frecuentemente subvaluadas en mercados emergentes— se benefician de tendencias estructurales como la relocalización de cadenas de suministro y políticas de protección comercial. Para inversores institucionales, esto representa un desplazamiento desde apuestas en infraestructura de hardware hacia modelos de negocio que generan retornos sostenibles en ecosistemas de IA.

Este ciclo refleja patrones anteriores de maduración tecnológica: la ventaja competitiva se desplaza de quienes producen el componente hacia quienes lo integran en soluciones diferenciadas. Los portafolios de riesgo controlado requieren exposición a ambas capas, pero con ponderación creciente hacia aplicaciones donde la barrera de entrada y el margen operativo permanecen elevados.

Sigue leyendo

Inversion

InversionSolstice Advanced Mat apuesta por la demanda de IA con acuerdo de $14.5 mil millones con Element Solutions

Inversion

InversionAnálisis de cobertura: fabricantes de maquinaria agrícola enfrentan presión de demanda cíclica

Inversion

Inversion