¿Tienes 60 años y no tienes ahorros para el retiro? Aquí hay 4 consejos para impulsar tu juego de ahorros

Por eso podría ser una buena idea ocuparte de tus deudas antes de que empieces a disfrutar de tus años dorados.

Retirarse con $0 no es lo ideal, pero aún podría ser mejor que retirarse con un patrimonio neto negativo. Incluso si es un pequeño préstamo de auto o algunas tarjetas de crédito con saldos impagos, tener cualquier deuda pendiente mientras entras en el retiro sin un fondo de emergencia es riesgoso. Hay muy poco margen para el error.

Entonces, si estás postergando la fecha en que dejas el trabajo, no estás solo.

Esta es la dirección hacia la que se están moviendo muchos adultos estadounidenses, según una investigación de la Economist Enterprise citada por CBS News. En promedio, los trabajadores de todo el país esperan retrasar su retiro aproximadamente cuatro años para compensar el aumento del costo de vida y la atención médica.

Tu mejor opción podría ser retrasar el retiro y seguir trabajando para acumular más ingresos, ahorros e inversiones. Retrasar el retiro hasta los 70 años te da una década completa de espacio extra para ganar.

La edad de retiro promedio para la mayoría de los estadounidenses es de aproximadamente 62.6 años para las mujeres y 64.6 para los hombres, según el Centro de Investigación de Retiro de Boston College. Pero si te acercas a los 60 sin ahorros para el retiro, esto podría no ser posible para ti.

Aquí hay cuatro cosas que puedes hacer en 2026 para mantener vivo tu sueño de retiro.

Segundo, todavía hay tiempo para salvar tu retiro, aunque podría no parecerlo. Puede que necesites tomar medidas extraordinarias y modificar tu plan de retiro de formas creativas para lograr un retiro cómodo, pero definitivamente sigue siendo alcanzable si lo intentas.

Dave Ramsey advierte que casi el 50% de los estadounidenses cometen 1 gran error con el Seguro Social — aquí te mostramos cómo solucionarlo ASAP

El IRS generalmente grava el oro como un coleccionable — pero esta estrategia poco conocida te permite poseer lingotes físicos sin impuestos. Obtén tu guía gratuita de Priority Gold

Los ultra ricos usan estas 5 estrategias de bienes raíces para construir riqueza mientras duermen — puedes comenzar con solo $100

Primero, no estás solo. Una encuesta de 2024 por la AARP encontró que aproximadamente el 20% de los adultos estadounidenses mayores de 50 años no tenían ahorros para el retiro. Aunque algunos de estos individuos acumularán algunos ahorros para cuando cumplan 60, es justo asumir que millones de personas entrarán a sus años dorados sin un fondo de emergencia significativo.

Para aquellos que se acercan a los 60 años con pocos o ningún ahorro para el retiro, hay dos buenas noticias.

Moneywise y Yahoo Finance LLC pueden ganar comisiones o ingresos a través de los enlaces en el contenido a continuación.

La historia continúa

Las dos formas principales de hacer esto son imágenes especulares una de la otra. La primera es el método avalancha, que tiene como objetivo eliminar tu deuda más grande a través de un plan de pago agresivo mientras se atienden las otras. Una vez que hayas eliminado tu mayor fuente de deuda, simplemente repites y bajas la lista en cascada. Mientras tanto, la otra opción, o el método de bola de nieve, comienza con tu deuda más baja, luego sube hacia la más grande con el tiempo — mismo principio pero dirección diferente.

Sigue leyendo

Finanzas

FinanzasLas mejores tasas de cuentas del mercado monetario hoy, miércoles 10 de junio de 2026: Asegura hasta 4.01% de APY

Finanzas

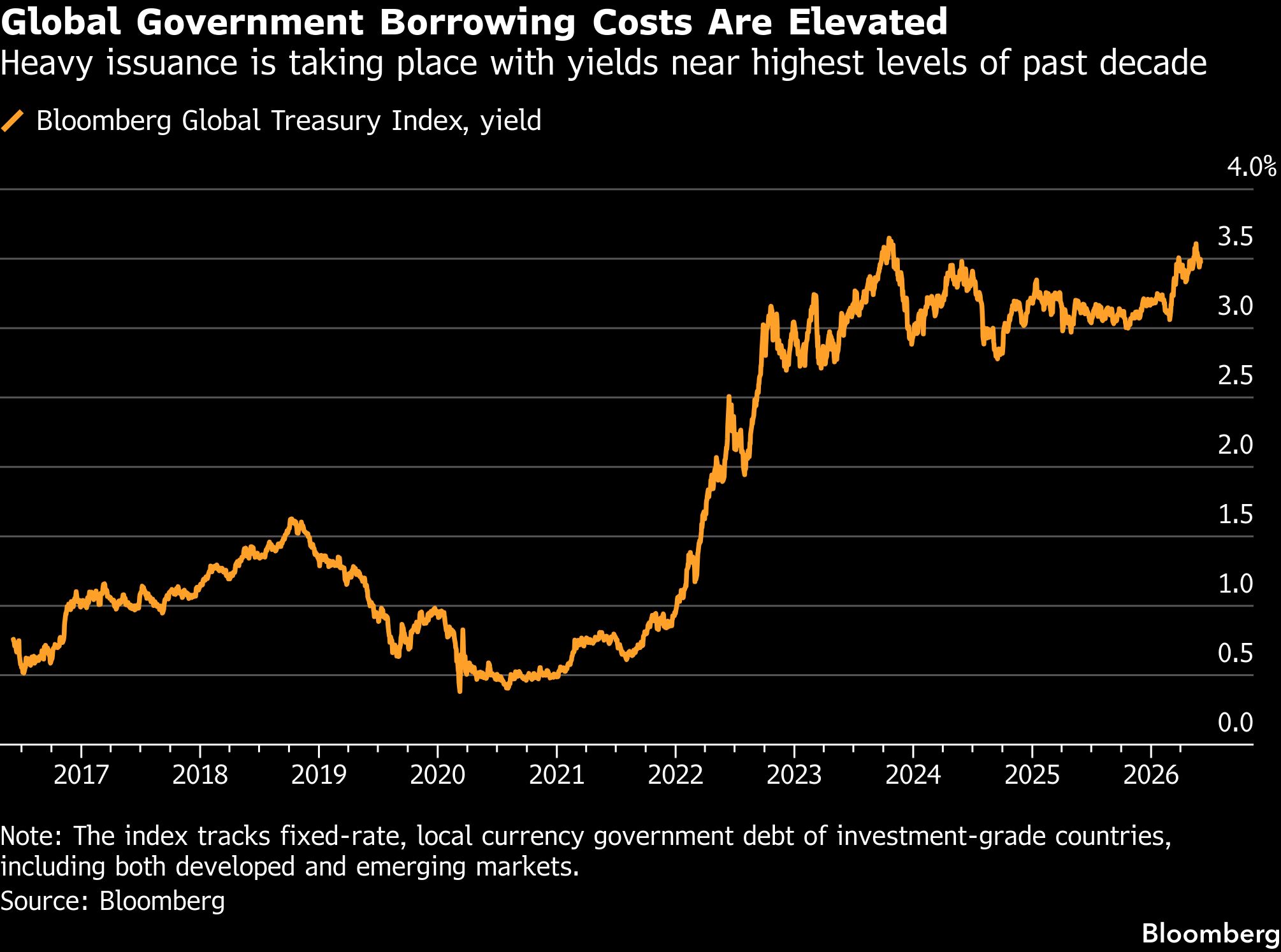

FinanzasLos gobiernos venden bonos a un ritmo récord mientras el gasto se dispara

Finanzas

Finanzas